Los detalles del Proyecto de Ley que implicará un alivio Fiscal del Monotributo

Tal como adelantó en exclusiva NCN, el Gobierno trabaja en una reforma integral del sistema de Monotributo tras el pedido del presidente Alberto Fernández a Sergio Massa.

Así entonces, la Cámara de Diputados recibió anoche cerca de las 23 horas el proyecto que establece una amplia moratoria que impacta a los caídos del sistema en los últimos 3 años, el mismo modifica de manera significativa las escalas produciendo un importante alivio a la situación fiscal de más de 3,5 millones de contribuyentes, y transfiere la fecha a junio del cambio de alícuota para que nadie tenga deudas.

Según información a la que cedió este portal, la iniciativa consta de cuatro puntos fundamentales:

- El sostenimiento de los valores mensuales de las cuotas a ingresar: el valor de las cuotas de enero a junio de 2021 será el vigente a diciembre de 2020. La actualización de la cuota regirá a partir de julio de 2021.

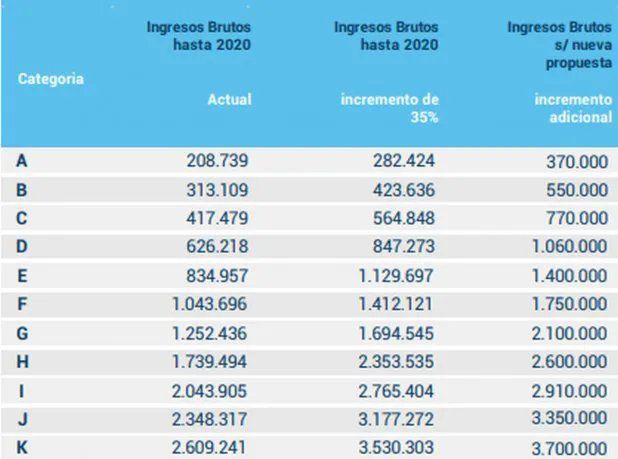

- Un esquema progresivo de actualización de escalas, duplicando para las categorías más bajas el incremento del 35% de este año (el aumento de la categoría A es del 77% respecto de diciembre 2020). Se fijan a partir del 1 de julio de 2021, nuevos parámetros de ingresos brutos anuales que complementan el régimen vigente desde enero de 2021, sin aumentar el valor mensual de la categoría (“cuota mensual”) del Monotributo.

- Un programa específico de alivio fiscal para pequeños contribuyentes, consistente en complementar, con un mecanismo simple, el Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes.

Este nuevo esquema permitirá que las o los contribuyentes se puedan mantener en el monotributo a pesar de haberse excedido en la facturación.

Para dotar a la propuesta de progresividad y llegar con el programa a los contribuyentes que realmente necesitan el alivio fiscal -evitando que el mismo beneficie a contribuyentes que utilizan el régimen simplificado de manera abusiva- se establece que podrán acceder:

Registren ingresos que no superen el monto equivalente a una coma cinco (1,5) veces los ingresos brutos máximos de la Categoría “K” ($5.550.000 anuales).

Que el total de bienes del país y del exterior no superen el monto de pesos seis millones quinientos mil ($6.500.000.-).

Asimismo, los monotributistas de las categorías más altas (de la E a la K) deberán pagar una cuota especial “por única vez” para poder mantenerse en el régimen.

El proyecto aclara que en caso de no acceder a los beneficios los contribuyentes se considerarán excluidos del régimen desde las 0 horas del día en que se haya excedido el límite superior de ingresos brutos de la máxima categoría que correspondió a la actividad.

- Un régimen de regularización para deudas de monotributistas que permita a las y los contribuyentes adheridos al régimen regularizar su situación fiscal, permitiéndoles generar un esquema de previsibilidad económica y financiera.

Este nuevo régimen condonará intereses y multas y permitirá cancelar la deuda en función a los siguientes parámetros:

Hasta sesenta (60) cuotas mensuales.

Un interés de financiación no superior al uno coma cinco por ciento (1,5%) mensual.

De esta forma, cuando la nueva norma sea aprobada en las próximas semanas por el Congreso, los contribuyentes monotributistas quedarán eximidos de abonar la potencial deuda generada de manera retroactiva en base a lo que determina el régimen sancionado en abril pasado por el Parlamento.

Pero también se incorporará una «mejora del esquema del Monotributo con carácter progresivo» de manera de reducir la presión impositiva en las escalas mas bajas, en el marco de la menor actividad laboral que registraron muchos de los trabajadores independientes por la pandemia.

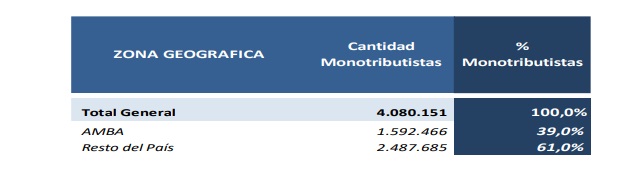

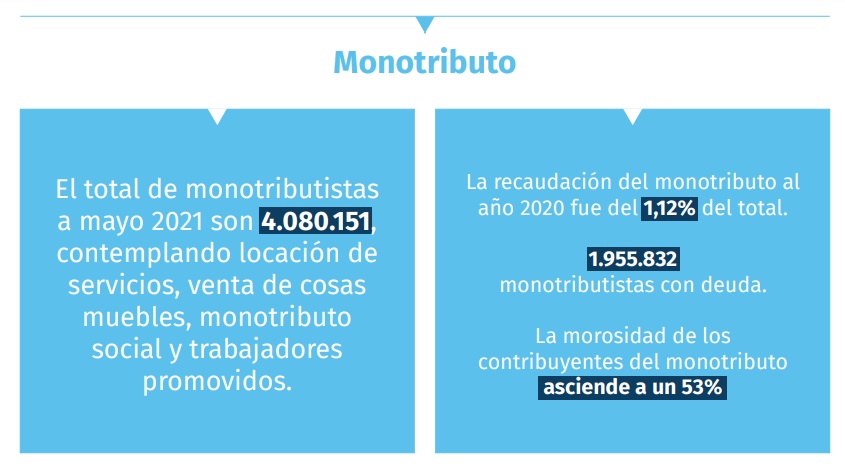

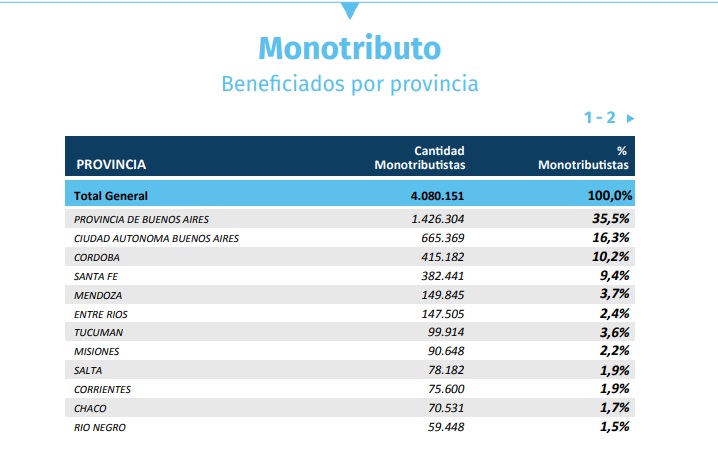

La semana pasada la AFIP categorizó a más de 4 millones de monotributistas de acuerdo con la escala que correspondía encontrarse encuadrado a partir de febrero de este año, en función de lo establecido por ley y en igual proporción que la evolución del haber mínimo jubilatorio.

Para atenuar el impacto en los trabajadores independientes, también dispuso un plan por el cual los pequeños contribuyentes podrían financiar hasta en 20 cuotas el pago de la diferencia generada como resultado del proceso de categorización.

La medida no obstante generó reclamos de los contribuyentes alcanzados por la aplicación del retroactivo, en particular a través del colectivo Monotributistas Organizados que se congregó en Plaza de Mayo en rechazo del retroactivo, al que consideraron «ilegal, ilegítimo e inconstitucional».

La Ley de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes, aprobada en abril introdujo modificaciones en el monotributo que facilitan la transición hacia el régimen general de autónomos, con algunos beneficios, y al mismo tiempo actualiza los valores a pagar por las distintas categorías, con efecto retroactivo a enero de 2021.

La legislación contempla que las escalas y los tres componentes del monotributo (impositivo, seguridad social y obra social) se actualizan una vez al año, en enero, lo que técnicamente originó la aplicación del retroactivo.

Según la AFIP, la actualización “garantiza el financiamiento a la seguridad social y el sistema de salud, al tiempo que incrementa los montos que pueden facturarse anualmente en cada escala. En cada oportunidad los monotributistas deben recategorizarse en forma obligatoria”.

La normativa vigente establece que la actualización es equivalente a la variación del haber jubilatorio mínimo garantizado.

Sin embargo, la movilidad jubilatoria estuvo suspendida durante la segunda parte de 2020. Por eso, en enero de 2021 no fue posible adecuar los valores y escalas del monotributo. De esta forma, los pequeños contribuyentes debieron recategorizarse en enero con valores y escalas que no habían sido actualizadas.

La ley que creó el Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes sancionada en abril de 2021 subsanó esos problemas al instrumentar nuevamente la movilidad y contemplar, por única vez, una categorización que se realizó a partir de la información disponible en la AFIP sobre la facturación de cada contribuyente.

Esa medida permite facturar más y al mismo tiempo actualiza los montos de las obligaciones que fundamentalmente financian la seguridad social y el sistema de salud.